Ouais enfin est-ce que le livret Casden (qui rapporte 0%, uniquement des points) peut être considéré comme une vraie épargne  ?

?

Ben il rapporte surtout des points (ce ce qui est mis en avant partout sur leur site, tout marche par point on se croirait en chine)

(Pour être précis il y a deux types de livrets, le dépôt solidarité : 0% uniquement des points, et le compte sur livret Casden : 0,1% bruts et un peu de points)

1 « J'aime »

Les points ne serviront que pour des demandes de crédit

Quoi ? tu ne peux pas t’en servir pour obtenir un service a café ? comme a carrefour ?

Plus serieusement, mon dernier credit immo avait un taux de 0.6% sur 20 ans. Est ce qu’avec des points j’aurai eu mieux ? Mon prochain projet commence a poindre le bout de son nez

![]()

C’était quand ?

en 2019, pour une SCPI. Apres, on est deux fonctionnaires, on avait pas d’enfant a l’époque et on avait une situation financière solide (vente d’un appartement, 2 crédit immo remboursés sans problème, des revenus diversifiés).

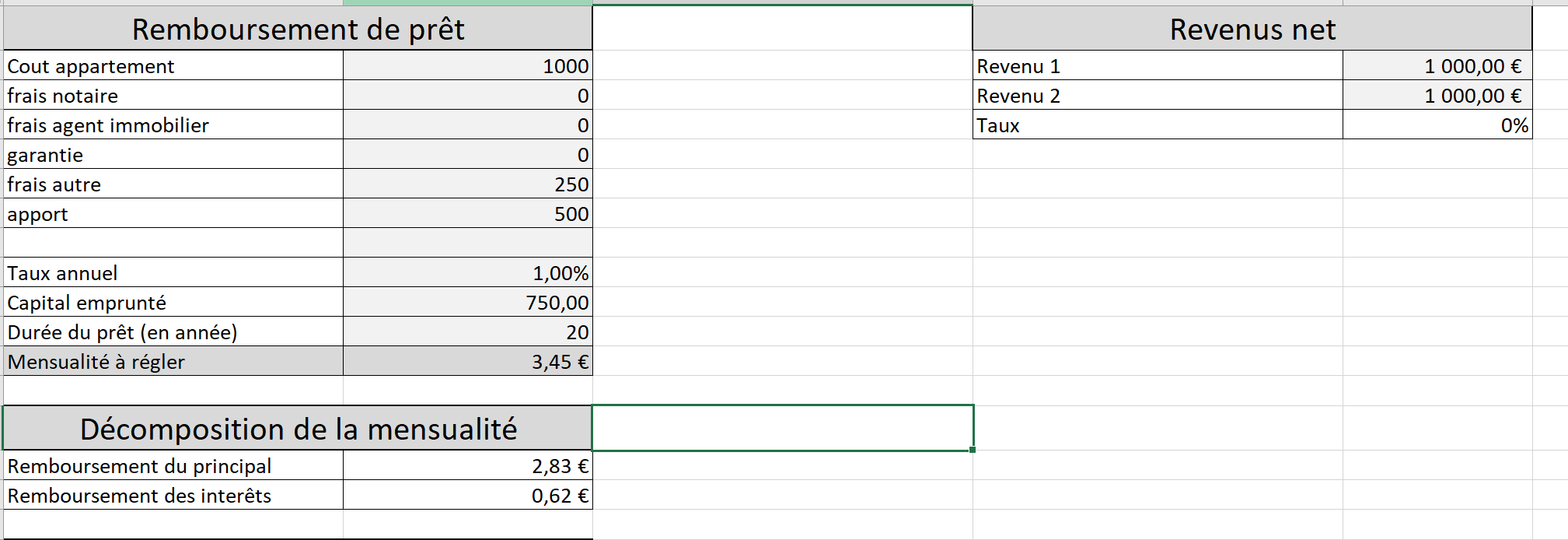

Tiens, un fichier excel pour faire des comparatifs

pret-bancaire-calcul.zip (39,0 Ko)

Faut juste compléter les cellules grises claire :

En 2019 apparemment caramba, trop lent

Là les taux ont un peu remontés et les conditions sont un peu plus contraignantes

Et pour du financement de SCPI, on rentre dans le cadre d’opérations patrimoniales où on va pouvoir travailler sur plusieurs facettes (crédit, placement, fiscalité, etc.) et du coup être un peu plus souple sur les conditions.

Bon, je viens de les avoir au téléphone: on ne peut pas souscrire un crédit auprès d’eux sans avoir préalablement obtenu des points en plaçant de l’épargne chez eux…

CASDEN

Alors j’ai dû domicilier pour obtenir 0.92% hors assurance sur 18 ans négocié il y a 6 mois avec 25% du bien en apport et hypothèque en lieu et place de la garantie logement. J’avais toutes mes offres entre 0,88 et 1.22. Donc à 2,4 avec assurance comme indiqué au-dessus ils se touchent. Étonnamment, ce ne sont pas les banques auxquelles je m’attendais qui ont fait les efforts (dans mon cas, efforts sur le taux d’endettement (41% si on ne prend que mes revenus fixes donc ça pique), pour éviter d’emprunter sur 25 ans).

Après j’ai pris ma décision en faisant pour chaque offre le coût total sur la durée proposée en incluant tout :

- intérêts sur la durée proposée

- assurance

- commissions si applicable

- frais liés à la domiciliation (quand tu comptes sur 18 ans, attention ça pique et peut inciter à prendre un autre taux pour l’emprunt même si plus élevé, si la banque du quotidien coûte moins cher)

- modalités de remboursement anticipé

- frais de dossier

Et j’ai pris le mieux disant financièrement en partant du principe qu’il n’y en aurait pas un pour rattraper l’autre pour les services quotidiens et en cas de pépin. Pour des raisons historiques et Pro je deal depuis plus de 10 ans avec 4 banques en permanence, la seule qui a été utile lorsque j’en ai eu besoin est celle qui me promettais le moins en termes de service. C’est d’ailleurs la seule que je vais garder en plus de celle du prêt finalement, étant donné qu’elle ne me coute rien, accepte de maintenir mes avantages (CB gratuite) même si mes revenus ne sont plus domiciliés là; alors que les autres ont toutes proposé des offres inacceptables. En gros ne pas s’attendre à ce que loyauté soit récompensée, ma banque de « naissance » ayant été la moins bonne offre de toutes, alors qu’ils ont toute la famille d’une façon où d’une autre.

J’ai un peu creusé mes options de sortie pour la domiciliation (qui ne m’avantage pas car convention de compte payante alors que je ne paye rien pour mieux ailleurs) et ce qui semble revenir comme certain à 100% c’est que:

- le requis de domiciliation même s’il est dans le contrat ne peut pas durer plus de 10 ans quelles que soient les conditions,

- dans le contrat doit figurer en face du requis de domiciliation la remise que l’on te fait pour le justifier (si rien d’écrit, tu peux en théorie oublier la clause une fois le prêt signé, même si je pense que ça va batailler pour faire entendre raison.)

Oui, et le montant doit t’être écrit noir sur blanc quand ils te présentent leurs offres. À noter quand un courtier te dis qu’il ne peut plus contacter une banque que tu aurais démarchée toi-même, c’est une demie vérité, s’il le fait il ne pourra pas toucher l’intégralité de sa commission, donc ça en l’intéresse pas. Maintenant il faut être lucides certaines banques réservent des quotas de bonnes offres aux meilleurs dossiers uniquement si portés par des courtiers - donc parfois pas le choix. En suivant mes critères ci-dessus, la meilleure offre pour moi a été celle amenée par le courtier, car j’étais gagnant même en incluant sa commission.

2,4% avec assurances, ça correspond à 1,45% sans assurance (oui l’assurance est chère) et 1,45% sur 25 ans c’est un taux « standard » (pas bon et encore moins excellent) à peu près équivalent à une proposition de 1,1% sur 18 ans (source)

Donc oui, ils se touchent, mais ni plus ni moins que les autres…

Tiens c’est intéréssant ça. Tu peux donner des précisions ? Tu t’attendais à des efforts de la part de qui et finalement qui s’est montré plus conciliant ?

Perso je ne regarde pas l’assurance pour le moment, je prendrais celle qui est fourni avec le crédit et ensuite je profiterai du libre changement la première année pour mettre un courtier sur l’affaire et faire baisser le prix.

Putain, tu viens de mettre le doigt sur un truc là: partout sur le net on trouve l’info que depuis 2018 la clause de domiciliation est limité à 10 ans (ou la durée de l’emprunt si <10ans) … sauf que…sauf que la Loi Pacte a modifié cela: il n’y a plus de limite à la durée de la domiciliation. En contrepartie le client peut refuser cette clause (mais la banque peut modifier le taux ou même lui refuser le crédit, donc en pratique…voilà) (source)

Ca pour le coup, c’est maintenant strictement encadré et identique partout (à ma connaissance ?): les frais ne peuvent pas être supérieur à 3% du capital restant dû et 6 mois d’intérets sur le capital remboursé (source) Et généralement ils ne sont appliqués qu’en cas de rachat par un concurrent. (en tout cas toutes les organismes qui m’ont fait une proposition fonctionnaient comme ça et c’est la réponse qui m’a été donnée par une conseillère).

C’est exactement la raison pour laquelle je suis chez ING Direct depuis 11 ans…et raison pour laquelle je n’aurai aucun remord à retirer les moyens de paiement d’une banque trop cher si mon contrat ou la loi me le permette (ce qui est d’ailleurs la raison de la création de ce thread).

Attention: cf ci-dessus. A priori ce plafonnement n’existe plus depuis la loi pacte de 2019 (et tous les site que j’ai trouvé qui en parle sont antérieurs à cela et mentionne ce plafonnement dans la loi de 2018)

Mais est-ce qu’il est précisé ce qu’ils entendent par domiciliation ?

Est-ce que la mise en place de moyens de paiement est obligatoire par exemple (parce que c’est clairement ça qui revient le plus cher) Pourquoi ne pas déséquiper le compte courant (plus de chéquier, plus de CB) et faire virer mensuellement le nécessaire pour l’alimenter (genre ton revenu tombe sur ce compte puis tu vires ton revenu - la mensualité du pret vers ton vrai compte courant)

Je veux bien que tu reformules ça. Je n’ai pas compris le sens ![]()

Le courtier va faire la sélection à la place de la banque. Si la banque a confiance dans le courtier, elle lui réserve un taux que tu n’auras jamais, toi, en temps que particulier.

Ca doit dépendre des régions alors car j’ai eu un crédit chez eux sans jamais y avoir placé un centime avant.

Elle m’a demandé si on avait moins de 30 ans et si on avait moins de 3 ans dans la FP…Les deux étant négatifs, peut-être que ça a pu jouer ?

En tout cas, je pense pas que ce soit la région puisque c’est un numéro nationale et qu’elle ne m’a pas demandé où j’habite.

le texte se lit dans l’autre sens, c’est 6 mois d’intérêts plafonnés à 3% du CRD (quand le texte de loi a été voté, les taux oscillaient entre 5 et 6%).

le virement du salaire sur le compte. Techniquement si le lendemain l’intégralité part ailleurs, bah … ![]()

je pense que certaines banques ont des enveloppes pour les dossiers premium.

ça s’appelle un prêt starden pour les jeunes fonctionnaires.

exact, offre commune nationale.

Pour la petite anecdote, j’ai fait un prêt perso pour la voiture chez eux (parce qu’en plus de bosser dans une banque, je suis Casden) et lorsque que je me suis renseigné, la première fois c’est Brest qui m’a répondu et lorsque j’ai validé le crédit, c’est Ajaccio qui a traité le dossier.

Je débarque un peu au milieu des « experts » mais j’aurais une petite question de gros noob des finances et du milieu prêt bancaire en général.

J’ai fais un prêt il y a 6 ans pour acheter mon appart à un taux nominal 2.33% (révisable indexé moyenne Euribor 1 an) sur 25 ans. Vous pensez que je pourrais facilement basculer (je sais pas si c’est le bon termes) sur un « nouveau » prêt a un taux plus bas ? Et si oui, comment ?

Tu as peut être des options pour fixer ton taux de prêt, mais faut voir dans les conditions du contrat comment opter et a quel taux ça se fait.

Sinon tu peux aller voir une autre banque pour te faire racheter le prêt avec un taux fixe.

Alors pour être complet:

- SG: Banque historique, belle épargne chez eux, jamais un seul incident, plus les comptes de toute la famille dans une commune où il y a assez peu de personnes (en d’autres termes, ils ont pas 50 familles dans l’agence)- Offre la moins intéressante et assujettie à un paquet de contraintes (« vous comprenez il va falloir travailler avec nous; ah je croyais qu’on travaillais déjà ensemble »). Voir aussi après pour les histoires de courtiers. en bref, offre pourrie (coût supplémentaire de 32k pour mon projet par rapport à l’offre choisie), et approche très « tu vas cracher au bassinet ».

- Hello-Bank: Ma banque du quotidien, attitude constructive, mais offre immo très standard et peu de marge de manœuvre car ce n’est pas leur cœur d’activité. A noter, je garde ma CB premier gratuite même en ne domiciliant plus mes revenus, et en vidant mon épargne. C’est assez fou dans l’ensemble car bien que banque en ligne avec tous les défauts, ils ont toujours fait mieux que les autres jusque là (chèques de banques en urgence, gros retraits liquides, les virements pour le notaire (en une fois gratuit sur simple coup de fil, vs la SG qui m’a obligé à virer en 4 fois les fonds

)

) - HSBC: La Banque de mon employeur, PEE chez eux plus les notes de frais. Offre standard, mais qu’on m’a présenté comme la meilleure possible! Puis quand j’ai dit non que j’avais mieux, ils ont démarrer des discussions de marchand de tapis assujetties à des placements (en gros ils m’incitaient à payer plus cher mon prêt en limitant mon apport pour pouvoir placer sur des produits à eux le reste alors que les gains espérés étaient au mieux équivalents à l’économie réalisée sur l’emprunt. Quand j’ai pointé du doigts que mathématiquement ça ne collait pas, j’ai eu la réponse « pour de bons prêts il faut travailler avec nous… ».)

- La Banque Postale: Souple sur les taux d’endettement, ce qui permettait de raccourcir considérablement la durée de l’emprunt et le coût, obligation de domicilier les revenus et de prendre une CB avec convention de compte payante chez eux. A noter, offre négociée par le courtier. En mettant tous les coûts bout à bout, je suis chez eux car j’étais encore gagnant de 8k vs la seconde meilleure offre.

Agreed, c’est le point noir à la Poste et je vais aussi changer rapidement (ils sont rigolos, ils excluent les risques respiratoires car je suis allergique au pollen - en période de Covid il faut oser), je devrais économiser 2500eu sur la durée de l’emprunt, mais surtout améliorer mes garanties.

Mauvaise nouvelle, surtout que la clause est bien dans mon contrat comme m’ayant donné une remise commerciale et un taux personnalisé, donc a priori cuit pour moi.

Tu dois pouvoir négocier ici selon ton dossier, et surtout jouer sur l’évolution de tes revenus ou bien si comme moi une part importante de ton salaire est un variable, avec ces deux points j’ai obtenu qu’il soit écrit noir sur blanc que tout remboursement anticipé se ferait sans frais. L’alternative est de pouvoir revoir tes mensualités à la hausse en cours d’emprunt, mais bon vu que tu payes l’essentiel des intérêts en début de prêt, peu intéressant.

Pas toujours, mais pour la LBP oui je dois souscrire à une de leurs convention de compte avec moyens de paiement - donc j’ai pris la carte la moins chère (mais c’est pénible car j’ai toujours mon autre carte gratuite) - Je ne sais pas de quelle marge de manœuvre on dispose là dessus, je pensais la jouer « remise commerciale » régulièrement mais j’ai peu d’espoir.

Pour la SG j’ai eu une offre par l’agence historique de la famille, qui me connaissait par cœur (0 risque) et avait vraiment intérêt à me garder (ils ont quasi plus rien maintenant) + une offre que le courtier a obtenu, dans le même département, donc même bureau qui a émis les deux offres. Quand j’ai dis aimablement "c’est dommage, vous auriez pu me faire directement cette offre, moi je ne payais pas de commission, et vous vous économisez 4k de courtier, on m’a répondu que bien que traitée au même endroit, les offres portées par courtier avaient accès à des quotas trimestriels de prêts sous certaines conditions, que les conseillers de la banque ne pouvaient pas proposer. Pour être complet ça c’est passé comme ça : premier contact au téléphone sans courtier, on m’annonce une offre pas trop mal, puis on revient vers moi 15 jours après avec beaucoup moins bien. Entre temps je démarche mon courtier, et le courtier arrive avec une offre SG correspondant à ce qu’on m’avait annoncé au téléphone au départ, et que la banque n’avait pas pu me faire en direct. A priori la ligne existait dans le tableau, mais le conseiller bancaire s’est pris un stop là où le courtier à eu un feu vert. Et le courtier in fine m’a confirmé cette historie de quotas réservés (ie nombre de clients par trimestres éligibles à telle ligne).

Voilà en espérant que cela t’aide.

Ah et disclaimer, je ne suis pas un expert, juste une type qui a souscrit son premier emprunt très récemment et qui a essayé de se débrouiller tant bien que mal (pas facile quand ce n’est pas du ton domaine, ce qui était le cas pour moi)

4 « J'aime »

Ce sujet a été automatiquement fermé après 730 jours. Aucune réponse n’est permise dorénavant.