Comme compte principal, mais effectivement en y réfléchissant avec Max ça fonctionne aussi, même si l’app n’est pas extraordinaire…

Le but c’est d’avoir un compte « principal » simple avec carte de paiement pour ma compagne (qui était sur Soon mais depuis la récupération complète par Axa c’est devenu payant si il n’y a pas assez de transactions par mois) mais qui ne pioche pas systématiquement sur mon compte comme c’est le cas « actuellement » avec Max (que j’avais ouvert à mon nom simplement pour avoir une deuxième carte « gratuite »).

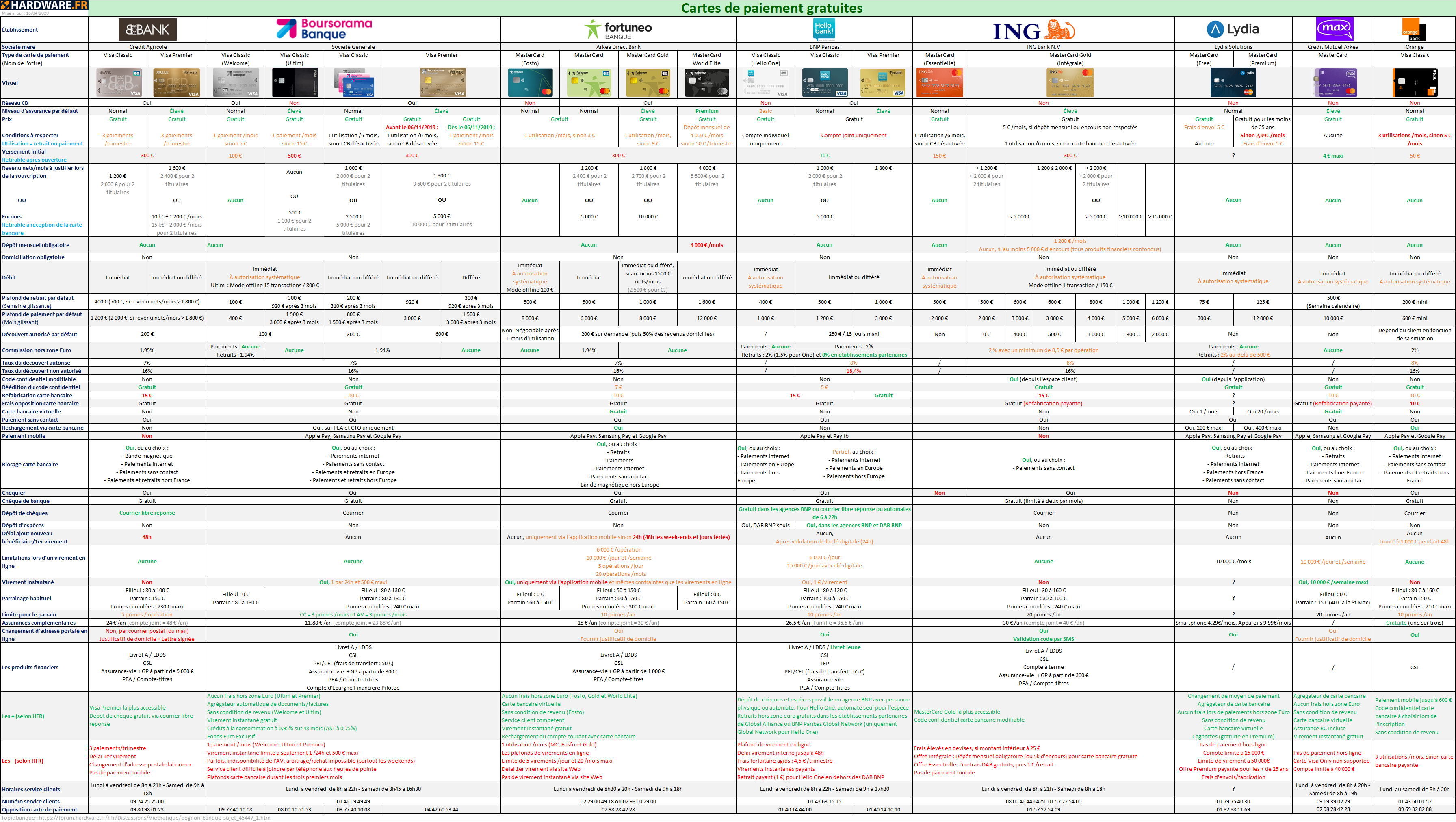

Si c’est pour s’en servir comme compte principal, pourquoi pas un compte Fortuneo ? T’auras un vrai compte, une vrai CB (la Gold est accessible assez facilement). La seule contrainte étant de s’en servir un minimum, ça peut coller non ?

Des assurances diverses. L’avantage c’est que c’est gratuit, il faut juste prétendre à un certain salaire (1800€par mois, pas de domiciliation obligatoire) Autre avantage, pas de frais hors zone euros.

J’en ai pas encore fait ma banque principale, mais je pense que ça ne saurait tarder. Faut que je règle des détails avec madame pour que ça soit notre compte joint.

Oh putain ouais, meme sans ca, la simple differenciation entre debit/credit de l’autre coté de l’atlantique, c’est une plaie sans nom. En arrivant ici, a 22h le loueur de bagnoles m’a fait chier pendant quasi 1h parce que j’avais pas de carte de credit. Juste 2 golds FR, mais en mode debit. Quand t’as RDV avant 23h pour chopper les clés de l’appart apres 24h de voyage, ca fait bien plaisir.

Visa ou Mastercard

Ce sont les trois réseaux bancaires principaux en France.

Dans les faits c’est surtout CB qui est utilisé en France et Visa ou Master Card à l’étranger.

Ça va, on peut échanger sans se faire engueuler ?

Où est-ce que que j’ai parlé des garanties ? (et je les connais, merci)

Ce n’est pas parce que ton argent est garanti in fine que tu as forcément envie de te taper les procédures et le délai pour le récupérer au milieu de le crise économique du siècle (littéralement).

Et en ce sens ton argent court plus de risque, a minima d’indisponibilité, chez N26 (par exemple) que chez la plupart des banques « traditionnelles » européennes.

1-tu ne te fais pas engueuler.

2-ton avis basé sur des « je pense », ça vaut pas lourd. Désolé. Le crédit agricole et son respect des clients par exemple est assez poilant à lire concernant les fermetures de comptes d’office. Et côté dette si on discute de celles du Ca, de la Société Générale ou encore de la Deutsche Bank, pour ce qui est de leur sérieux, ça me laisse songeur. Bref chacun voit midi à sa porte hein. Le système financier en déroute mériterait un beau topic ici d’ailleurs.

Ne confondez pas tout… Les néobanques comme N26 ou Revolut font en gros principalement du dépôt, du change, des moyens de paiement, et de la tenue de titres. Leurs besoins de financement n’ont rien à voir avec les banques traditionnelles qui font du prêt ou de la finance.

Les expositions aux risques sont donc très différentes.

Le gros risque pour les banques tradi c’est la crise de liquidité qui existait déjà avant la pandémie. Depuis 2008 les banques ont vécu largement sous perfusion d’argent de la BCE en Europe et de la FED aux USA via des taux quasi-nuls. Mais les problèmes sous-jacents n’ont pas été réglés (les USA et leur problème de refinancement hypothécaire qui a donné les subprimes, c’était encore un gros sujet de 2019…).

Le gros risque pour les néobanques c’est la chute brutale des échanges et des voyages, puisque c’est sur le change notamment qu’ils font leur beurre.

J’aurais bien du mal à dire lesquelles sont les plus en risque. Mais si je devais parier mon argent, je dirais qu’il vaut mieux être sur des banques tradi qui faisaient encore il y a un an des Mds d’€ de bénéfices et qui ont beaucoup de gras à perdre avant d’être vraiment à terre. Si ces banques là sont à terre, de toute façon notre épargne ne vaudra pas grand chose car ça signifiera probablement une inflation galopante.